Счет эскроу это своеобразный инструмент, защищающий покупателя дорогостоящего товара от получения продавцом денег при невыполнении договорных обязательств, а продавца от неуплаты денег покупателем. В этой статье мы подробно поговорим о понятии эскроу счета, почему он гораздо реже используются в России, чем в зарубежных странах, и каких перемен ждать в будущем в свете изменения ФЗ 214 о долевом строительстве.

Договор счета эскроу

Российское законодательство дало позволение резидентам РФ заключать договор счета эскроу с 1 июля 2014 года. Согласно Гражданскому кодексу РФ сторонами такого договора являются:

-

покупатель, выступающий депонентом, или владельцем счета

-

продавец, выступающий бенефициаром

-

посредник, он же гарант сделки — банк, выполняющий функцию агента

В статье 860.7 ГК четко указано, что миссию эскроу-агента по упомянутому договору вправе брать на себя банк. Этим обусловлено кардинальное отличие использования таких счетов в России от иностранных государств, где роль агентов эскроу помимо банков берут нотариусы, юридические компании, специализированные фирмы и др.

В то же время в главе 47.1 ГК упоминаются те же эскроу-агенты, что и в зарубежных странах:

- нотариусы;

- юридические лица – без уточнения, какие именно.

Там же обозначено, что предметом договора может являться имущество, тогда как согласно ст. 860.7 — только деньги.

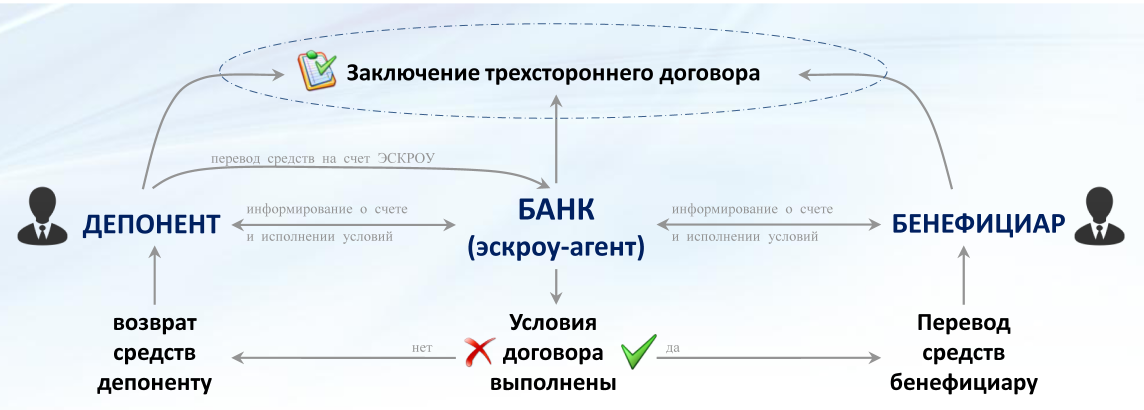

Суть договора эскроу:

- счет эскроу открывает банк, оказывающий такую услугу и берущий на себя обязанности агента, минимизируя риски обеих прочих сторон соглашения — бенефициара, или получателя денег (продавца) и депонента, т. е. плательщика (покупателя);

- депонент перечисляет на этот счет денежную сумму, прописанную в трехстороннем договоре;

- перечисленную сумму банк эскроу-агент блокирует на неопределенный срок до абсолютного выполнения продавцом своих обязательств перед покупателем;

- снимать деньги со счета до выполнения этих обязательств не вправе ни получатель, ни плательщик. Также не допускается использование денег владельцем на какие бы то ни было цели, кроме расчета с продавцом;

- банк не вправе списывать комиссии и прочие платежи за обслуживание счета. Агент получает исключительно вознаграждение, предусмотренное трехсторонним соглашением, которое уплачивается иным способом. Вознаграждение может выплачиваться только депонентом либо бенефициаром;

- не допускается перечисление депонентом средств в большем размере, чем прописанный в договоре;

- если получатель денег так и не выполнит взятых обязательств до истечения срока действия договора, средства возвращаются владельцу счета.

Эксперты нередко отмечают, что счет эскроу — это разновидность номинального счета. Но номинальные счета часто используются в целях опекунства для содержания лиц с ограниченной или полной недееспособностью. Следовательно, есть разница – перечислять деньги, чтобы выполнить условия договора или сделать это, когда эти условия уже выполнены. Графически описанную схему можно представить следующим образом:

Пример сделки с эскроу счетом

Пример эскроу сделки — покупка квартиры в ипотеку, взятую в «Банке Санкт-Петербург». Этот банк распространяет сделки эскроу активнее всех если не в России, то в Питере точно.

Когда ипотечный заемщик приобретает жилье на «вторичке», в банке ему предлагают договориться с продавцом о бесплатном оформлении договора эскроу. После подписания документа деньги перечисляются банком на эскроу-счет.

Продавцу недвижимости экземпляр договора гарантирует, что покупатель при деньгах и что оговоренная сумма непременно окажется на расчетном счету или банковской карте продавца, как только банк убедится, что квартира перешла в собственность ипотечника. А покупатель получает гарантию, что деньги перейдут к продавцу только после регистрации сделки купли-продажи в Росреестре — когда квартира сменит собственника.

Со своей стороны банк, выдавший ипотеку и открывший счет эскроу, обязательно проследит за юридической чистотой сделки и выполнением обязательств продавца перед покупателем — хотя бы потому, что ипотечная квартира подразумевает дальнейшие выплаты банку.

Особенности использования

Важная отличительная характеристика договора эскроу как специфического банковского продукта — гибкость. Сугубо индивидуально устанавливаются:

- сумма соглашения;

- размер вознаграждения агента (обычно 0,2-0,7% от суммы, встречается условно бесплатно);

- порядок перечисления денег на счет депонентом — единовременным платежом или поэтапно;

- одно или более оснований / условий, при котором деньги перечисляются бенефициару;

- механизм проверки банком как агентом наступления оговоренного условия / основания.

Эскроу и аккредитив

В чем отличие договора эскроу от очень похожего аккредитива? Во-первых, аккредитив можно отозвать со стороны покупателя или даже банка – в случае, если это отзывной аккредитив. Во-вторых, аккредитив строго регламентирован законодательством и поэтому требует обширного пакета документов – счет эскроу более “гибок” к требованиям сторон, не теряя при этом в надежности.

В-третьих, в аккредитивном договоре ответственность делится между покупателем и продавцом, а банк не является стороной сделки. В договоре эскроу наоборот – ответственность лежит на банке, так что можно быть уверенным, что к проверке документов он подойдет тщательно. Получается неплохое сочетание – с одной стороны, меньше бумаг и бюрократии, с другой – тщательная проверка документов.

В каких банках можно заключить договор эскроу?

В настоящий момент такой договор позволяет заключить около двух десятков банков. Их список публикуется на сайте Центробанка, а последнюю версию лучше всего найти через поисковик по запросу вроде такого:

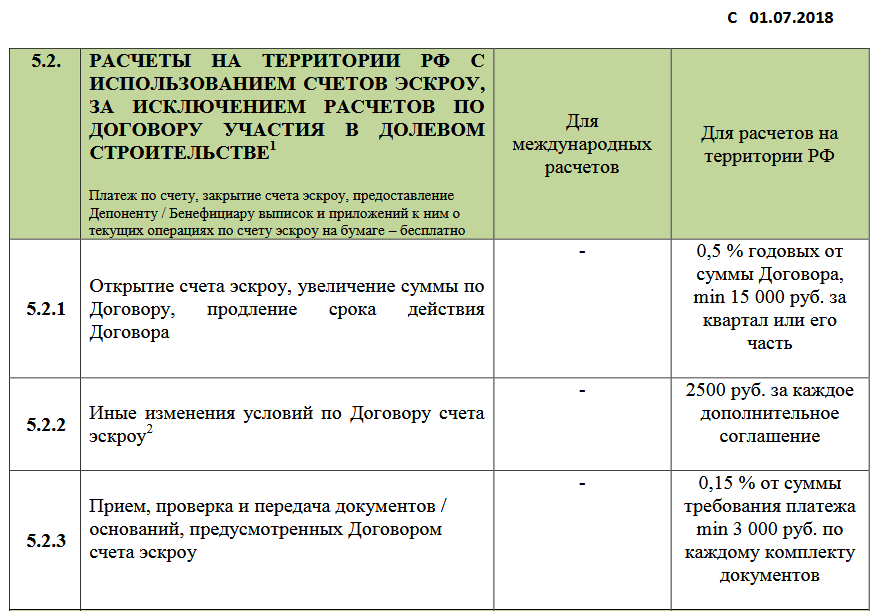

Поскольку надежность банка в таком договоре играет первостепенную роль, то стоит выделить Сбербанк и ВТБ. Вот пример актуальных тарифов Сбербанка (расчеты по долевому строительству – бесплатно):

Есть экспертное мнение, что власти назначают агентами по сделкам эскроу банковские организации, чтобы минимизировать «отмывание» денег, добытых криминальным путем.

Самый серьезный недостаток соглашения эскроу при купле-продаже жилья на вторичном рынке недвижимости по сравнению с договором аренды банковской ячейки — при последнем нет необходимости «засвечивать» денежную сумму, тогда как на эскроу-счете она 100% прозрачна. Кроме того, на текущий момент счет не годится для взаимодействия юридических лиц.

Счет эскроу и долевое строительство

Договора эскроу станут гораздо более распространенными в нашей стране только после вступления в силу поправок к федзакону № 214-ФЗ, которые обязывают каждого застройщика именно на эскроу-счетах размещать деньги другой стороны ДДУ — дольщиков. С 1 июля 2018 года такой принцип хранения денег покупателей квартир в строящихся многоэтажках действует в пилотном варианте.

Деньги дольщиков, находящиеся на счетах эскроу, будут перечислены застройщику только после сдачи многоэтажки в эксплуатацию и передачи квартир новоселам. Вместо денег, заплаченных будущими жильцами на стадиях строительства от котлована до возведения голых стен, строительная компания сможет использовать на постройку жилого комплекса кредитные средства того же банка, в котором открыла дольщикам эскроу-счета. Минус этой схемы для компании в том, что деньги она получит в виде кредита, за который нужно платить – что по-видимому отразится на цене недвижимости и снизит доход инвесторов. Зато банки однозначно выигрывают.

Преимущество для желающих купить строящееся жилье, впрочем, тоже есть — они не станут обманутыми дольщиками, т. е. потерявшими деньги и не получившими жилья. Риск лишиться части средств остается только при обоих обстоятельствах:

- крупный банк, кредитующий застройщика и открывший эскроу-счета, лишают лицензии;

- сумма, замороженная на счете покупателя первичной недвижимости, превышает 10 миллионов рублей. Именно на 10 млн страхует средства на эскроу-счетах АСВ.

Однако дольщика подстерегает другой риск — если он не сможет расплатиться по какому-либо своему кредиту и суд примет решение взыскать долг, деньги будут списаны со счета на основании исполнительного листа. После чего о собственной новой квартире, конечно, придется забыть.

Еще один минус зачисления денег на эскроу при долевом строительстве — застройщик освобождается от всех прочих обязательств перед плательщиками за строящуюся недвижимость. Так что при задержке с завершением строительных работ (на любой срок вплоть до неопределенного) получить обратно деньги удастся, но взыскать с застройщика неустойку — едва ли.

Преимущества инвестирования через Газпромбанк:

- Надежность и безопасность: Газпромбанк является одним из крупнейших и стабильных банков России, что минимизирует риски для ваших инвестиций.

- Широкий выбор инструментов: Благодаря разнообразию инвестиционных продуктов вы можете выбрать тот, который наилучшим образом соответствует вашим целям и уровню риска.

- Консультации и профессиональное сопровождение: Если вы не уверены в своем выборе, банк предоставляет квалифицированные консультации и профессиональное управление активами.

- Доступ к международным рынкам: Газпромбанк предоставляет доступ к иностранным рынкам, что позволяет диверсифицировать инвестиции и расширить горизонты.

Инвестирование через Газпромбанк — это удобный и безопасный способ приумножить ваш капитал, воспользоваться налоговыми льготами и получить стабильный доход. С помощью различных инвестиционных продуктов, таких как ИИС, ПИФы, облигации и акции, вы можете создать портфель, который соответствует вашим целям и рисковому профилю. Газпромбанк предоставляет клиентам все необходимые инструменты для успешного инвестирования и управления активами.