В сентябре 2018 года, а именно 17.09.2018, на Московской бирже были запущены торги первого биржевого паевого инвестиционного фонда, получившего сокращение БПИФ. Аббревиатура (тиккер) фонда SBMX.

БПИФ и его свойства

Фонд SBMX отслеживает динамику индекса Московской биржи полной доходности MOEX Russia Total Return Index, т.е. учитывает реинвестирование дивидендов входящих в индекс компаний. БПИФ выпущен крупнейшим эмитентом паевых фондов в России Sberbank CIB, который одновременно является и маркетмейкером паев SBMX, обязуясь поддерживать их ликвидность. Торги SBMX стартовали с цены 1000 рублей, вполне доступной среднему инвестору:

При этом паевые инвестиционные фонды в России существуют со второй половины 1990-х годов, а с 2013 года появляются биржевые инвестиционные фонды ETF, главным представителем которых в России на сегодня является компания FinEX. К какой категории следует отнести появившийся БПИФ?

Сначала посмотрим на вопрос с точки зрения инвестора. В чем для него основное отличие паевых от биржевых фондов ETF?

- Пай ETF можно быстро купить онлайн в терминале брокера как обычную акцию (1 пай = 1 лот = 1 акция)

- При этом отсутствуют надбавки и скидки, которые нужно платить при покупке и продаже ПИФ

- ETF в большинстве случаев предполагает пассивное отслеживание широкого индекса ценных бумаг

Всем этим критериям БПИФ соответствует. Правда, в терминале брокера можно также купить и продать паи некоторых закрытых ПИФов недвижимости – однако их ликвидность очень низка. Статью о них можно прочитать здесь. Сделки с паями недвижимости могут висеть в терминале неделями, а спред между ценой покупки и продажи достигает нескольких процентов. Плюс тут нет отслеживания индекса. Значит, БПИФ это биржевой фонд?

Однако…

Однако с точки зрения классической конструкции биржевого фонда дело обстоит иначе. В чем отличие БПИФ от зарубежных ETF?

- БПИФ фактически создан брокером, а не отдельной управляющей компанией/провайдером

- В России неразвиты независимые компании, уполномоченные представлять интересы инвесторов (трасти)

- В России отсутствуют надежные депозитарии (банки-кастодианы)

Разберемся немного подробнее. Провайдеры ETF как правило заключают соглашения с несколькими крупными поставщиками ликвидности – например, мировыми инвестиционными банками. В случае БПИФ ликвидностью его паев занимается только сам Сбербанк. Взаимодействие трасти и кастодиана является базой для выпуска и обращения паев ETF, что для российской практики еще ново. Тот же FinEX имеет несколько зарубежных поставщиков ликвидности и в качестве кастодиана мировой банк Bank of New York Mellon, тогда как в России риски контрагента низкими назвать сложно.

В результате статус продукта является спорным: Сбербанк и Московская биржа считают его “ETF по российскому праву”, тогда как компания FinEX, чьи фонды являются ETF по праву международному, с этим не согласна. С их точки зрения БПИФ можно, например, назвать: “торгуемый на бирже индексный ПИФ высокой ликвидности” или похожим образом.

При этом позиция FinEX неизбежно учитывает тот факт, что у них появился конкурент в виде самого крупного банка и эмитента паевых фондов в стране – и это едва ли может их радовать (тем более, что в ближайших планах Сбербанка запустить биржевые паевые фонды на российские еврооблигации и ОФЗ, а также на индекс S&P500). Хотя подобные продукты очевидно привлекут на рынок дополнительную ликвидность, которая может перепасть всем игрокам.

Хотя с недавнего времени в России обращаются еще два ETF от ITI Funds (дублирующие фонды FinEX), но вряд ли их можно считать конкурентами. А вот у инвесторов появилась дополнительная возможность недорого купить на бирже весь рынок российских акций с небольшой комиссией за управление. Как фондовый актив, торгующийся на Московской бирже, БПИФ должен быть доступен на ИИС.

Сравнение БПИФ с биржевыми и паевыми фондами:

|

Параметр |

БПИФ |

ETF |

ПИФ |

|

Покупка на бирже |

Да |

Да |

Обычно нет |

|

Комиссии |

Средние/низкие |

Низкие |

Средние/высокие |

|

Ликвидность |

Средняя/высокая |

Высокая |

Обеспечивает УК |

|

Надбавки и скидки |

Нет |

Нет |

Есть |

|

Отслеживание индекса |

Да |

Да |

Обычно нет |

|

Создание фонда |

УК |

Провайдер ETF |

УК |

|

Хранение активов |

Российская структура |

Банк-кастодиан |

Российская структура |

|

Дивиденды |

Реинвестируются |

Обычно выплачиваются |

Реинвестируются |

Покупка SBMX и его комиссии

Купить фонд SBMX можно в том числе перейдя по этой ссылке, где указаны дополнительные данные. Так, СЧА (стоимость чистых активов) SBMX на данный момент чуть превышает 200 млн. рублей. Для сравнения: у такого же по составу фонда FXRL компании FinEX СЧА на сегодня немного меньше 600 млн. рублей, а у первого американского ETF на акции крупной капитализации SPY текущая величина равна 280 млрд. долларов.

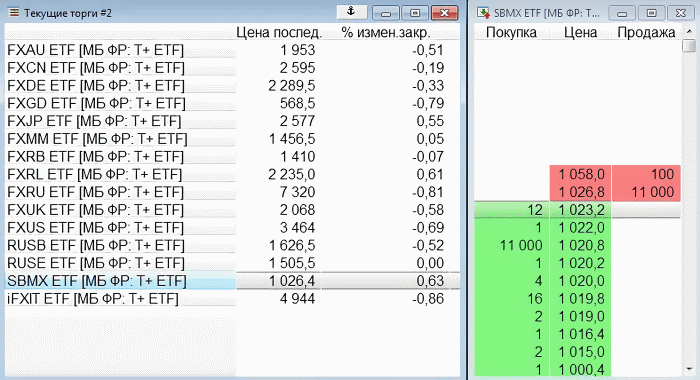

Ниже представлен скрин терминала Quik, где сделка покупки, а затем продажи 11 000 паев SBMX явно принадлежит маркетмейкеру. При этом спред составляет менее 0.5% рыночной цены:

Указанная на сайте Сбербанка комиссия SBMX – не более 1.1% (0.8% управляющей компании и 0.19% посредникам, т.е. регистратору, депозитарию, аудитору и самой бирже). И снова для сравнения – у SPY комиссия равна 0.09% в год. Упомянутый выше биржевой инвестиционный фонд FinEX на индекс РТС (FXRL) берет 0.9% в год, хотя компания значительно “беднее” Сбербанка и вынуждена поддерживать на комиссии международную инфраструктуру своих фондов. Вопрос, будет ли реагировать на это Сбербанк будущим понижением комиссии фонда.

Плюсы и минусы БПИФ

Плюсы

- высокая ликвидность

- относительно низкие издержки

- прозрачность, следование за индексом

- внутренняя диверсификация

- низкая цена пая (у FXRL примерно в два раза выше)

- доступ на биржу через множество российских брокеров

Минусы

- ликвидность пока что поддерживается только эмитентом (дневной лимит – сделки с паями на 50 млн. рублей)

- нет международной структуры для хранения активов

- комиссия невысока, но на старте чуть выше, чем у конкурента (FinEX)

Нейтральные моменты

- пока что не ясна точность отслеживания индекса полной доходности биржи. FinEX строит для этого график ошибки отслеживания

- фонд не платит дивиденды (впрочем, как и FinEX), тогда как большинство международных ETF это делают

Будущее?

Если у FinEX индексные фонды – главное и по сути единственное направление деятельности, то для Сбербанка БПИФ это (пока) лишь один из очень многих предлагаемых продуктов. Вряд ли компании грозит отзыв лицензии, как это чуть было не случилось с FinEX ровно два года назад, однако для каких-то выводов о результатах SBMX и его популярности среди инвесторов должно пройти некоторое время.

Преимущества инвестирования через Газпромбанк:

- Надежность и безопасность: Газпромбанк является одним из крупнейших и стабильных банков России, что минимизирует риски для ваших инвестиций.

- Широкий выбор инструментов: Благодаря разнообразию инвестиционных продуктов вы можете выбрать тот, который наилучшим образом соответствует вашим целям и уровню риска.

- Консультации и профессиональное сопровождение: Если вы не уверены в своем выборе, банк предоставляет квалифицированные консультации и профессиональное управление активами.

- Доступ к международным рынкам: Газпромбанк предоставляет доступ к иностранным рынкам, что позволяет диверсифицировать инвестиции и расширить горизонты.

Инвестирование через Газпромбанк — это удобный и безопасный способ приумножить ваш капитал, воспользоваться налоговыми льготами и получить стабильный доход. С помощью различных инвестиционных продуктов, таких как ИИС, ПИФы, облигации и акции, вы можете создать портфель, который соответствует вашим целям и рисковому профилю. Газпромбанк предоставляет клиентам все необходимые инструменты для успешного инвестирования и управления активами.