На конечный результат инвестирования могут оказывать влияние несколько факторов. Например, неверная диверсификация по классам активов, в результате чего даже портфель из 19 стран может давать на длинной дистанции сильный убыток. Или инвестор не выдерживает затянувшуюся просадку и начинает активную торговлю купленными ценными бумагами.

В другом варианте дела идут относительно неплохо, но информационный шум призывает к каким-то действиям, предсказывая процентную ставку и т.д. Если инвестор успешно избегает всех этих ловушек, то против него остается один фактор, полное устранение которого невозможно: инвестиционные издержки.

Этот фактор зачастую недооценивается инвесторами – и зря. В то время, как сложный процент на дистанции катапультирует ваш капитал вверх, возрастает и та разница, которую инвестор недополучает после вычета комиссий. Очень подробно об издержках рассказывает в своей книге Джон Богл. Я попробую поговорить об этом в том числе с точки зрения российского инвестора.

Виды издержек инвестора

Если вы решаете открыть брокерский счет у зарубежного брокера, то очевидно, первой вашей издержкой станут комиссии банка при пополнении счета банковским валютным переводом. Они зависят от российского банка, но редко будут меньше 15 долларов. Если перевод был совершен в рублях или другой валюте, отличной от долларов, то вам скорее всего потребуется сконвертировать переведенную сумму в торговом терминале. Следовательно, возникает вторая издержка, хотя она может быть включена в первую.

Далее, вы должны купить определенное количество фондов. В среднем у американских брокеров издержки составляют 5 долларов за сделку (у Interactive Brokers только 1$, однако есть комиссия за неактивность). На 10 фондов потенциально придется около полусотни долларов.

Затем идет комиссия управляющих компаний инвестиционных фондов. Если фонд следует какому-то индексу, то при добавлении или убытии компаний из индекса УК должна реально выходить на рынок и покупать/продавать акции, чтобы максимально точно отразить перемены в инвестиционном пае. За эту работу и берутся комиссии, которые выше в случае активного управления.

Думаете, на этом все? Нет, ведь еще рекомендуется ребалансировка портфеля, которая позволит поддерживать его риск в установленных рамках. Т.е. вы периодически продаете выросшие фонды и покупаете просевшие, причем за каждое действие вы снова платите в среднем 5 долларов брокеру. И если я ничего не забыл, то возможна шестая издержка за вывод на ваш банковский счет (конвертацию в рубли).

Оценка издержек: влияние на результат

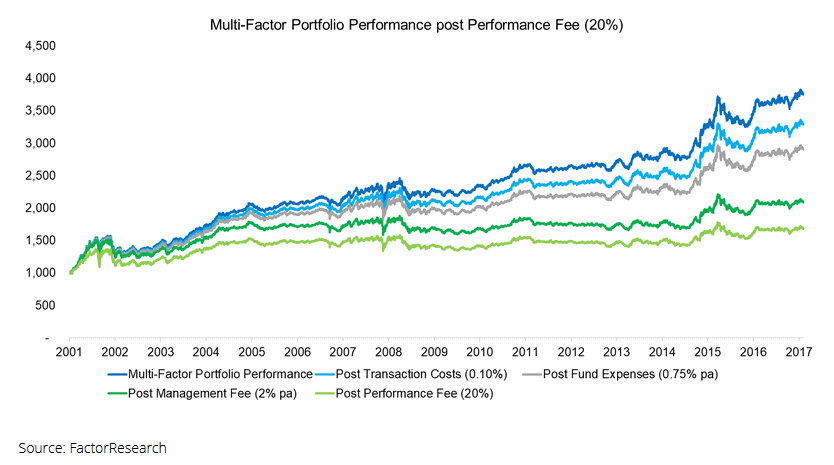

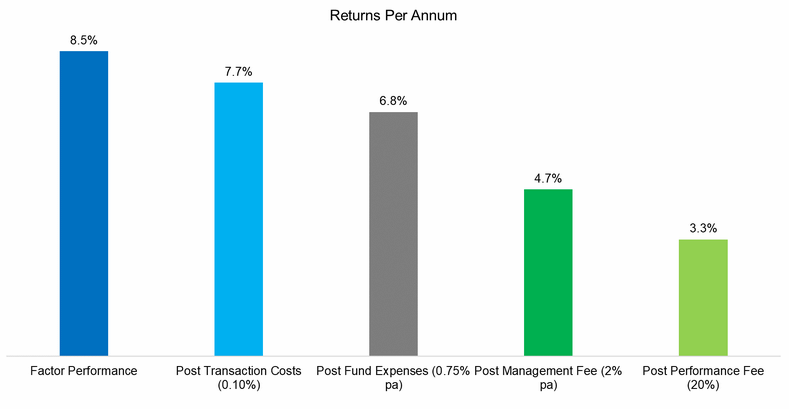

Представленная ниже диаграмма за разумный инвестиционный период (около 16 лет) показывает, как дорого могут обойтись незначительная на первый взгляд разница в комиссиях:

Верхняя синяя линия показывает валовый доход рынка (Gross return). “Transaction Costs” голубой линии ниже – это фактически все издержки, кроме платы за управление фондами, т.е. брокерские комиссии, ввод и вывод средств, ребалансировка, конвертация валюты. И приняты они только 0.1%, хотя на практике для российского инвестора это зачастую будет главная комиссия.

? Возьмем упомянутый ранее взнос за перевод в размере 15 долларов. Оставаясь в рамках 0.1%, только в одном этом случае нужно будет перевести не менее 15 000$. Поэтому в российском случае разумнее рассматривать эту комиссию в несколько раз больше, хотя бы 0.5%.

Далее (серая линия) указаны комиссии УК в размере 0.75%. Ложка меда здесь в том, что в реальности большинство крупных биржевых фондов берет меньше и вполне возможно составить портфель со средней комиссией 0.2-0.4%. Комиссия в 0.75% встречается редко, хотя например она может быть у фондов китайских акций. Маржинальные ETF могут брать около 1% и более, поскольку используют заемные средства.

Комиссия за управление в 2% относится к другому типу фондов, которые в России называют взаимными. В отличие от биржевых, они часто взимают надбавки и скидки при вводе и выводе средств. Порог входа у этих фондов тоже достаточно высокий, в среднем несколько тысяч долларов. Хотя исторически они все еще занимают лидирующее положение по капитализации и числу вариантов, российскому инвестору вполне можно ограничиться только биржевыми фондами.

Наконец, последний вид комиссии в 20% относится к хедж-фондам, поскольку они в среднем берут 2% комиссии за управление плюс 20% от прибыли, если она возникла. Думаю, лучше всего об эффективности хеджевых фондов расскажет моя статья здесь. Какой же результат получается в процентах годовых?

Итого, чистая прибыль в зависимости от издержек изменяется от 7.7% до 3.3% годовых! Разница почти в 2.5 раза, т.е. в реальном выражении из 1000$ мы получили бы либо около 1700$, либо 4000$. И все это только из-за различных оболочек инвестиционных фондов, выполняющих в вашем портфеле одни и те же функции по распределению активов. Похожие результаты получаются и здесь:

Возьмем, например, 3% комиссии за срок 20 лет. Как видно, при этом теряется ровно 50% прибыли – и “благодаря” сложному проценту потери продолжают нарастать. Однако при общей доходности выше уровня комиссий абсолютный результат увеличивается, что делает потери для неискушенного инвестора незаметными…

Выводы

Комиссии могут сократить вашу доходность не на несколько процентов, а на несколько десятков. Отдельные российские паевые фонды с комиссией 10% оставляют вкладчиков в минусе спустя долгие годы при хорошем росте. Графики выше можно использовать для примерной оценки, сколько вы потеряете в случае той или иной комиссии.

Нет ничего идеального и комиссии не будут равны нулю. Если у вас крупные суммы в десятки и сотни тысяч долларов, то издержки на биржевые операции будут невелики – но как минимум в остальных случаях стоит предпринимать действия по их уменьшению.

Как? Выбирать фонды с низкими комиссиями и широким спектром ценных бумаг. Не пополняться на маленькие суммы и не покупать избыточное число фондов. Рассмотреть вариант проведения ребалансировки лишь для ограниченного числа активов с наиболее изменившейся долей. Изначально выбрать достойного брокера с небольшими комиссиями за сделку и вывод средств.

Графики взяты отсюда: https://www.factorresearch.com/research-factor-investing-gross-to-net-returns

Преимущества инвестирования через Газпромбанк:

- Надежность и безопасность: Газпромбанк является одним из крупнейших и стабильных банков России, что минимизирует риски для ваших инвестиций.

- Широкий выбор инструментов: Благодаря разнообразию инвестиционных продуктов вы можете выбрать тот, который наилучшим образом соответствует вашим целям и уровню риска.

- Консультации и профессиональное сопровождение: Если вы не уверены в своем выборе, банк предоставляет квалифицированные консультации и профессиональное управление активами.

- Доступ к международным рынкам: Газпромбанк предоставляет доступ к иностранным рынкам, что позволяет диверсифицировать инвестиции и расширить горизонты.

Инвестирование через Газпромбанк — это удобный и безопасный способ приумножить ваш капитал, воспользоваться налоговыми льготами и получить стабильный доход. С помощью различных инвестиционных продуктов, таких как ИИС, ПИФы, облигации и акции, вы можете создать портфель, который соответствует вашим целям и рисковому профилю. Газпромбанк предоставляет клиентам все необходимые инструменты для успешного инвестирования и управления активами.